Oleh: Yunanto Herlaksono

Berdasarkan data OJK dan Indef tahun 2023 dalam Antaranews1, sebanyak 72.142 orang dengan umur di bawah 19 tahun tercatat sebagai penerima pinjol dengan jumlah pinjaman yang mencapai Rp168,87 miliar. Dalam seminar yang diadakan oleh Kementerian PPA2 , disampaikan oleh Ketua Sekretariat Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) Otoritas Jasa Keuangan, Hudiyanto bahwa sekitar 60 persen pengguna pinjol merupakan anak muda berusia 19-34 tahun. Bahkan 80 ribu anak di bawah usia 10 tahun terjerat judi online (judol).

Hal ini perlu diwaspadai karena bukan tidak mungkin jumlahnya akan meningkat seiring dengan gaya hidup dari para remaja yang umumnya terpengaruh budaya konsumtif yang dipamerkan melalui media sosial.

Untuk memahami topik dan permasalahan yang ada maka saya coba membuat root cause analysis yaitu hubungan sebab akibat antara beberapa variabel yang saling terkait. Analisa ini dibuat dalam diagram skematik untuk memudahkan analisa dan pemahaman.

Dari penjabaran di atas bisa terlihat bahwa salah satu karakter dari Millenial dan Gen Z dan Gen Z adalah keinginan untuk diperhatikan3 sehingga akibatnya tanpa sadar mereka berusaha untuk mencari cara mendapat pengakuan dari orang lain melalui media sosial yang seringkali bahkan menampilkan hal yang tidak sesuai dengan kenyataan sesungguhnya.

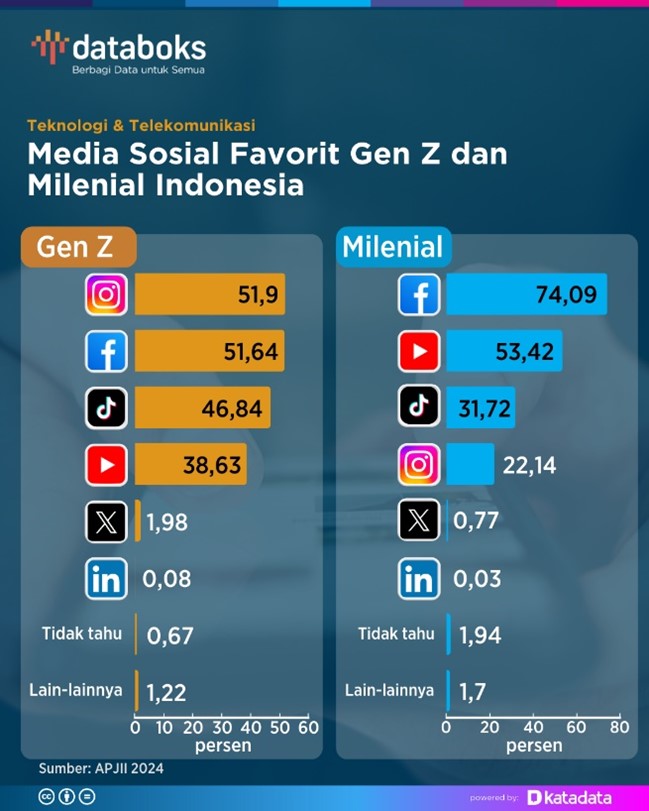

Berdasarkan survey yang dilakukan oleh APJII4 antara Desember 2023 – Januari 2024 terlihat preferensi dari generasi Milenial dan Gen Z dalam memanfaatkan media sosial dalam berinteraksi seperti yang ditunjukkan dalam grafik berikut:

Ini menunjukkan besarnya peran media sosial dalam menyebarkan informasi secara cepat dan mudah dalam cakupan yang luas. Bisa dibayangkan bila perilaku konsumtif ataupun gaya hidup hedonis disebarkan melalui media sosial ini, sementara kaum Milenial dan Gen Z umumnya belum memiliki penghasilan yang mapan, ini menyebabkan mereka mengambil jalan pintas melalui pinjaman online.

Di sisi lain banyak perusahaan penyedia pinjaman secara online yang berlomba-lomba menjaring nasabah (debitur), mempermudah proses pengajuan pinjaman, memperlonggar persyaratan dan mengemas dalam bahasa yang menarik tapi menjebak bila tidak dipahami secara jelas. Sebagai contoh “bunga pinjaman hanya 0,3%” yang mana pernyataan ini tidak jelas (i) apakah bunga dalam setahun, sebulan atau sehari; (ii) apakah bunga hanya dibebankan dari pokok pinjaman atau bunga berbunga; (iii) berapa besar denda bila terlambat membayar dan sebagainya. Situasi ini menjadi salah satu penyebab banyaknya generasi muda (kaum Milenial dan Gen Z) yang mengajukan pinjaman online, terjerat hutang hingga gagal bayar karena kemampuan finansial mereka yang masih terbatas.

Maslahah Performa (MaP) adalah suatu sistem kinerja untuk membangun organisasi berdasarkan Maqasid Syariah yang juga mengacu pada keseimbangan kebutuhan fisik dan non fisik. Menurut Dr. Achmad Firdaus MSi pencapaian kemaslahatan dalam organisasi antara lain tergantung pada orientasi ibadah untuk menjaga penerapan agama di dalam bisnis, serta orientasi pelanggan untuk menjaga hubungan dengan pelanggan.

Berkaitan dengan hal ini maka perlunya perbaikan cara kerja dari perusahaan penyedia pinjaman online untuk bisa menerapkan konsep Maslahah Performa (MaP) sehingga bisa memberikan manfaat tidak hanya bagi debitur tetapi juga masyarakat secara umum. Adanya kontribusi sosial dari perusahaan penyedia pinjaman online akan memberikan rasa aman dan nyaman bagi masyarakat, memberikan kontribusi secara ekonomi karena perputaran uang yang lebih besar dan tentunya manfaat langsung bagi peminjam yang memang membutuhkan dana untuk kebutuhan yang mendesak. Di sisi lain, perlunya literasi yang baik bagi masyarakat khususnya Milenial dan Gen Z untuk bisa memperbaiki gaya hidup dan cara berpikir untuk tidak terjebak dalam perilaku konsumtif yang berlebihan.

Di pertengahan bulan Desember ini Otoritas Jasa Keuangan (OJK) merubah terminology “Pinjol (Pinjaman Online)” menjadi “Pindar (Pinjaman Daring)” antara lain untuk memberikan citra positif terhadap layanan ini kepada Masyarakat. Hal ini tentunya perlu diikuti perbaikan tata kelola dan mitigasi resiko dari sisi penyelenggara layanan pinjaman daring ini.

Allah swt berfirman dalam Al Qur’an surat Al Baqarah 275:

اَلَّذِيْنَ يَأْكُلُوْنَ الرِّبٰوا لَا يَقُوْمُوْنَ اِلَّا كَمَا يَقُوْمُ الَّذِيْ يَتَخَبَّطُهُ الشَّيْطٰنُ مِنَ الْمَسِّۗ ذٰلِكَ بِاَنَّهُمْ قَالُوْٓا اِنَّمَا الْبَيْعُ مِثْلُ الرِّبٰواۘ وَاَحَلَّ اللّٰهُ الْبَيْعَ وَحَرَّمَ الرِّبٰواۗ فَمَنْ جَاۤءَهٗ مَوْعِظَةٌ مِّنْ رَّبِّهٖ فَانْتَهٰى فَلَهٗ مَا سَلَفَۗ وَاَمْرُهٗٓ اِلَى اللّٰهِۗ وَمَنْ عَادَ فَاُولٰۤىِٕكَ اَصْحٰبُ النَّارِۚ هُمْ فِيْهَا خٰلِدُوْنَ ٢٧٥

“Orang-orang yang memakan (bertransaksi dengan) riba tidak dapat berdiri, kecuali seperti orang yang berdiri sempoyongan karena kesurupan setan. Demikian itu terjadi karena mereka berkata bahwa jual beli itu sama dengan riba. Padahal, Allah telah menghalalkan jual beli dan mengharamkan riba. Siapa pun yang telah sampai kepadanya peringatan dari Tuhannya (menyangkut riba), lalu dia berhenti sehingga apa yang telah diperolehnya dahulu menjadi miliknya dan urusannya (terserah) kepada Allah. Siapa yang mengulangi (transaksi riba), mereka itulah penghuni neraka. Mereka kekal di dalamnya.”

Artikel ini ditulis oleh Yunanto Herlaksono, mahasiswa Pascasarjana Institut Agama Islam Tazkia

- https://www.antaranews.com/berita/3975549/pakar-sebut-generasi-muda-banyak-terjerat-pinjol-dan-investasi-bodong ↩︎

- https://www.kemenpppa.go.id/page/view/NTI4Mw== ↩︎

- https://brin.go.id/news/116359/karakteristik-khas-generasi-milenial-dan-z-sebagai-digital-native ↩︎

- https://databoks.katadata.co.id/infografik/2024/09/24/media-sosial-favorit-gen-z-dan-milenial-indonesia ↩︎